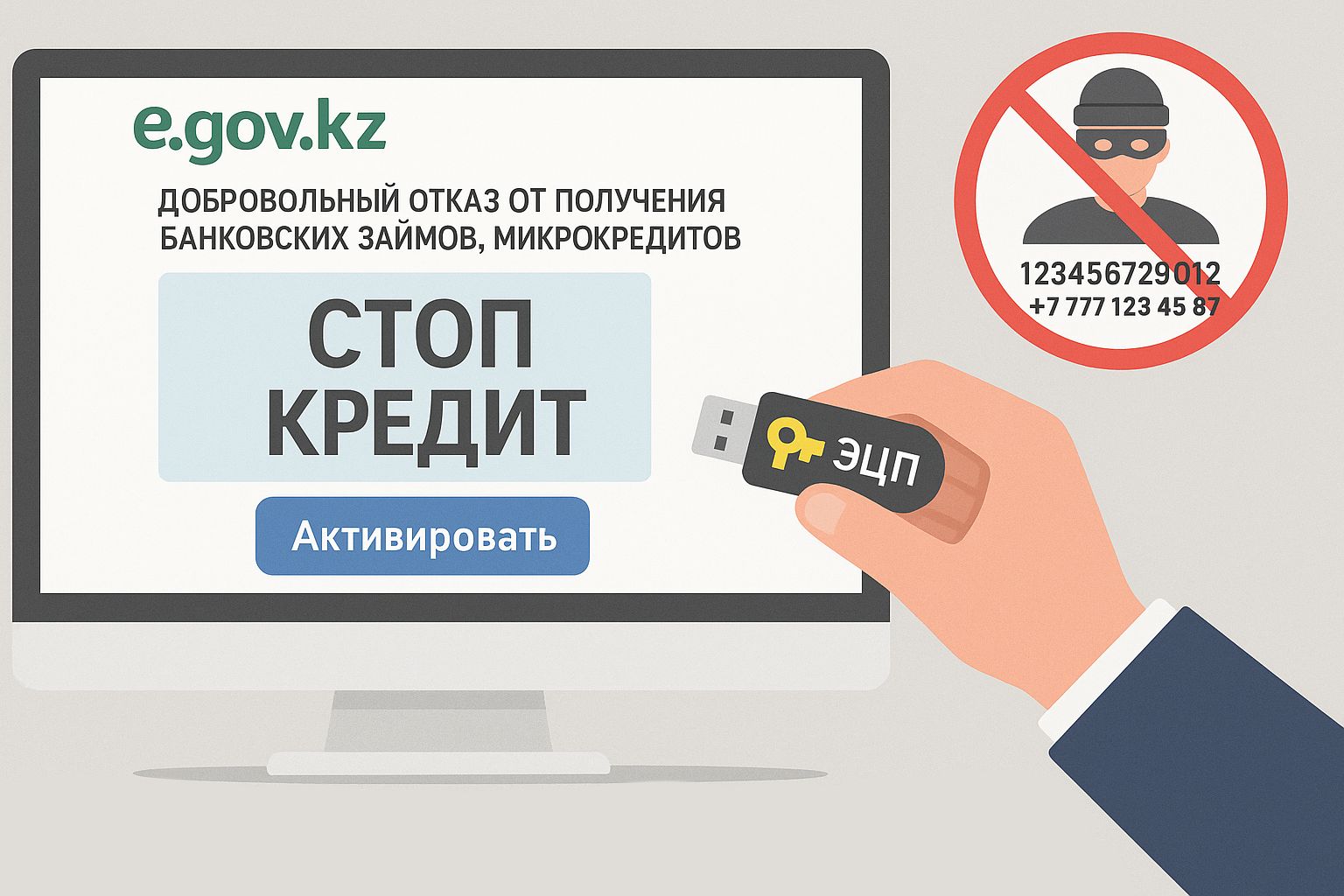

На портале электронного правительства egov.kz действует услуга «добровольный отказ от получения банковских займов, микрокредитов», для краткости именуемая «стоп кредит». Чтобы активизировать такой самозапрет нужна ЭЦП (электронная цифровая подпись). С этими действиями гражданам стоит поторопиться, поскольку последняя утечка — 15,85 млн уникальных ИИН (индивидуальный идентификационный номер) и 16,9 млн уникальных номеров телефонов — существенно расширяет возможности мошенников.

Практически любое индустриальное новшество является технологией двойного назначения, то есть может приносить человеку как пользу, так и вред. Бурный рост кибермошенничества показывает, насколько рентабельной стала эта отрасль криминальной экономики.

Преступники активно используют достижения современных информационных алгоритмов, психологии, социальной инженерии и искусственного интеллекта. Поэтому, чем более полный цифровой профиль конкретного человека в руках мошенников, тем больше потенциальных угроз его имуществу и душевному спокойствию.

По идее, за «слив» базы данных «Жители Казахстана 2024» в 16,3 млн строк конкретные виновные должны «присесть». Потому что фамилии, имена, отчества, пол, даты рождения, идентификаторы, ИИН, мобильные, рабочие и домашние номера телефонов, гражданство, национальность, адреса проживания, подтверждения адреса, даты начала и конца проживания – это достаточно сильное нарушение приватности. А учитывая масштаб – тем более.

Похоже, государство само осознало степень дискредитации идеи цифровизации, на реализацию которой потрачены миллиарды и миллиарды долларов, а в итоге вместо систем защиты получился проходной двор. Чиновники педалируют тот момент, что базу данных украли не у них, а у частников. Но здесь все равно возникает закономерный вопрос: а как коммерческая структура формирует столь впечатляющие массивы данных без серьезного правительственного контроля?

Сначала в качестве негативного примера все показывали на Индию, где в открытом доступе оказались данные 870 млн граждан. Но после утечки в Казахстане мы вырвались на первое место по пропорции засвеченных персональных данных к общему количеству населения. Государственная цифровизация стала настоящей системной проблемой для всех и каждого.

Современные технологии уже позволяют создавать высококлассные визуальные и голосовые образы как живых, так и умерших людей. Поэтому получение доступа к чужим биометрическим данным – это всего лишь вопрос времени с плохо предсказуемыми последствиями.

В плане «что делать?» физическим лицам нужно поторопиться с самозапретом на кредиты в банках и МФО (микрофинансовых организациях). Если у вас уже есть ЭЦП, то процедура занимает буквально минуту. Это гораздо выгоднее, чем потом бегать в полицию, нанимать адвоката для помощи в проблеме мошеннически оформленного кредита (часто очень крупного относительно доходов жертвы).

«Стоп кредит» не смогут поставить те, кто в настоящее время выплачивает какой-либо заем. Здесь остается только посочувствовать и надеяться, что преступники обойдут вас своим интересом.

Еще одна проблема в том, что чем лучше у гражданина кредитный рейтинг, то есть чем прилежнее он следит за своей кредитной историей и вовремя погашает займы, тем выше вероятность взлома именно его цифрового профиля. Поскольку такому физическому лицу алгоритмы банка или МФО скорее одобрят кредит. Точнее, «кредит» для «цифрового двойника» в руках мошенников.

Снять самозапрет на кредиты, если возникнет такая необходимость, тоже совсем не сложно. В общем, лучше «на всякий случай», чем «кто бы мог подумать».